Wir sind das System (Teil II) – Die Bank gewinnt immer!

Gastbeitrag von Michael Ballweg

Post aus Stammheim1 04.03.20232 Zuerst veröffentlicht in auf https://querdenken-711.de/ und in KERNPUNKTE NO. 6/20233

Liebe Querdenker! Neulich meinte jemand zu mir:

«Sie werden es bereuen, dass sie Dir so viel Zeit zum Nachdenken gegeben haben.»

So hat die Zeit in der JVA auch Vorteile: ich habe Gelegenheit, meinen Blick auf die Dinge noch einmal zu schärfen, verschiedene Konzepte miteinander zu vergleichen und auch zu entdecken, wie viel wertvolle Vorarbeit in der Vergangenheit bereits geleistet wurde. Es ist eine echte Freude, diese Schätze zu bergen und sich bewusst zu werden, dass die Demokratie-, Friedens- und Freiheitsbewegung auch wellenförmig verlaufen zu scheint. Und die Welle wird mit jeder Iteration größer, sie verschwindet niemals. Kritische Menschen gibt und gab es zu jeder Zeit.

Mit Corona hat sich die einmalige Chance ergeben, uns zu vereinen und unsere Energie zu bündeln. Das war in der großartigen Aufbruchsstimmung im Frühjahr und Sommer 2020 eindeutig zu spüren. Ich habe dieses Wochenende in einem Buch folgendes Zitat gefunden:

«Die Lichter sind weltweit schon alle da. Es braucht nur noch jemand, der die On-Taste drückt.»

Da wurde es mir ganz warm um das Herz. Ich habe gerne die On-Taste gedrückt!

ANZEIGE

Wir sind das System (Teil I) – Tausche Lebenszeit gegen Geld!

Post aus Stammheim 12.02.2023 Zuerst veröffentlicht in auf https://querdenken-711.de/ und in KERNPUNKTE NO. 6/2023 Liebe Querdenker! Wie schön, dass ihr heute wieder hier seid. Ich feiere Euch für Eure Kreativität und Ausdauer. Als ich von Eurer Idee der Menschenkette um die JVA gehört habe, dachte ich voller Zuversicht im Herzen: Unsere Energie, Kreativität, Ausdauer und Freude bekommen sie nicht klein. Und das ist großartig!

Im ersten Teil von Wir sind das System (Teil 1): Tausche Lebenszeit gegen Geld habe ich zusammengefasst, mit welchen gedanklichen Zwängen («Sparen für die Zukunft») wir innerhalb des bestehenden Systems dazu gebracht werden, unsere Lebenszeit gegen Geld – das aus dem Nichts erzeugt wird – zu tauschen.

Ich habe diese Serie ganz bewusst «Wir sind das System» genannt. Wir haben es mitaufgebaut. Wir können es auch wieder ändern. Wir müssen uns bewusst sein: Wir erschaffen das System jeden Tag neu, indem wir weiter machen wie bisher. Unser kollektives Verhalten hat zur Situation 2020 geführt. Jetzt ist jeder Einzelne dazu aufgerufen, sich zu verändern, damit das System sich verändert. Solange wir das System nutzen, sind wir Teil des Systems, sind wir im System und nichts wird sich ändern. Ich hätte diese Serie auch «Wir sind die Matrix» nennen können. Solange wir Lösungen innerhalb der Matrix suchen, können wir die Matrix nicht überwinden.

Aufgrund der Corona-Grafiken aus 2020 müsste in 2023 jedem bekannt sein, was exponentielles Wachstum bedeutet und warum es zerstörerisch ist. Was für Corona ein Fehlalarm war, ist es für das Geld-/Zinssystem nicht: es wächst exponentiell auf Basis des Zinseszins–Effektes. Heute möchte ich meine Erkenntnisse dazu mit euch teilen. Das ist mir deshalb ein wichtiges Anliegen, da das Geldsystem die Basis für unsere derzeitige Gesellschaftsordnung ist (vgl. Teil 1). Solange die Basis des Systems/der Matrix toxisch ist und nicht verändert wird, wird auch alles andere keinen (langfristigen) Erfolg haben. Über das Geldsystem und den Zinseszins-Mechanismus wird die Arbeitszeit bzw. Lebenszeit von Milliarden Menschen in die Hände von Superreichen gespült. Und das permanent und immer schneller. Diese Zusammenhänge stelle ich in diesem Teil von Wir sind das System (Teil 2): Zinsen – die Bank gewinnt immer dar.

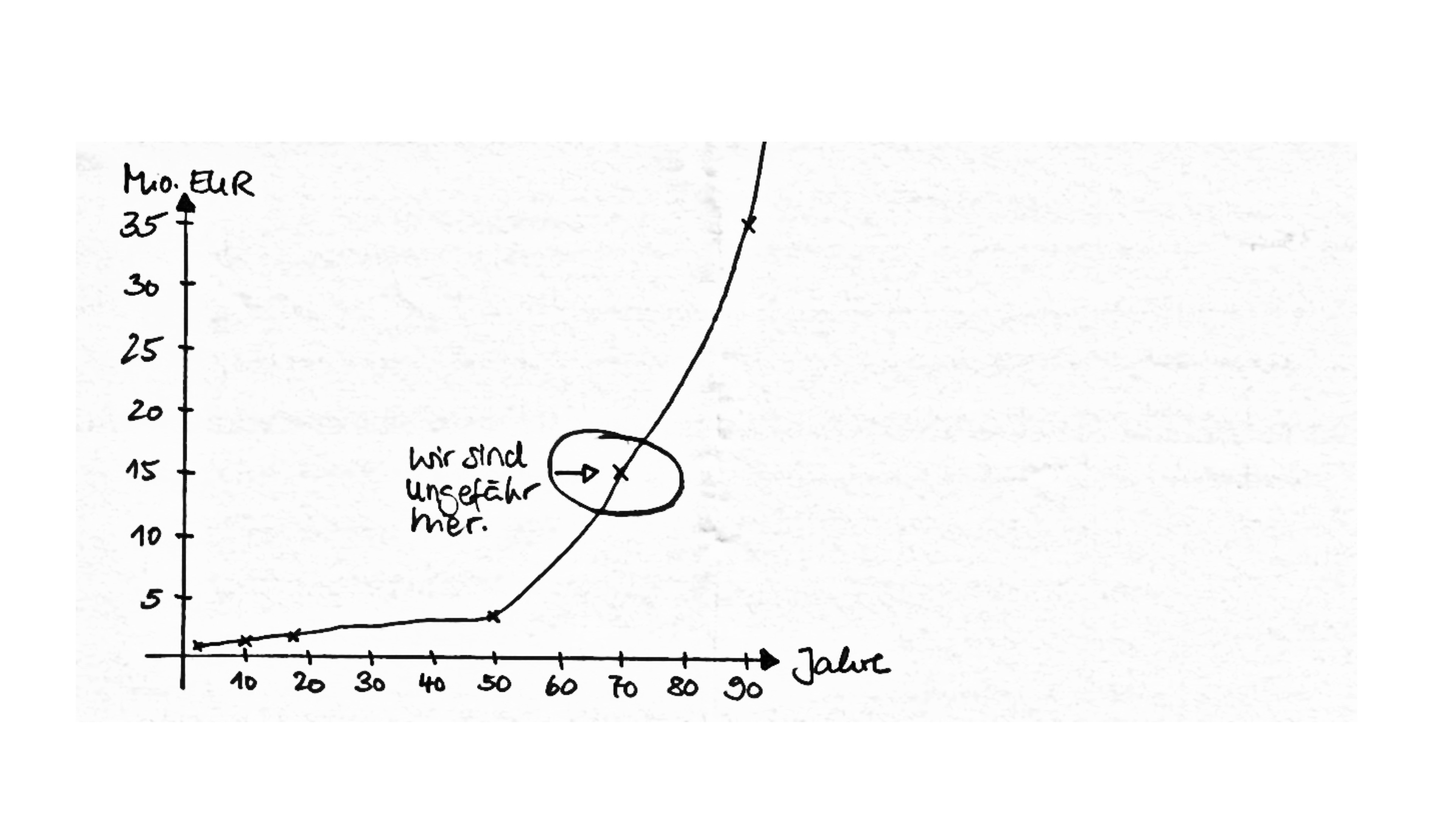

Zunächst möchte ich verdeutlichen, wie der Zinseszins mit fortschreitendem Alter des Systems wirkt. Wir leben jetzt knapp 75 Jahre nach der letzten Währungsreform im Jahre 1950. Wenn eine Bank 1950 eine Million Euro (= ca. zwei Millionen Mark) aus dem Nichts erzeugt hat (z.B. Buchgeld) und dieses mit 4% Zins verleiht, so sind daraus folgende Summern geworden:

Während innerhalb der ersten 18 Jahre ca.1 Mio. € Zinsen zu bezahlen waren (inkl. Zinseszins), so ergibt sich nach 70 Jahren ein Betrag von unglaublichen 20 Mio. € an Zinsen, der für die nächsten 20 Jahre auf die ursprünglich aus dem Nichts erzeugten 1 Mio. € entrichtet werden muss. Der enorme Zinsanteil ist auch der Grund, warum die Menschen in Deutschland seit dem Jahr 2000 (nach ca. 50 Jahren) immer ärmer werden. Ein großer Teil der Arbeitskraft fließt als Zinszahlungen an Banken und Investoren.

Es gab im Übrigen vor dem Jahr 2000 viele Hochzinsphasen mit wesentlich höheren Zinsen als 4%. Es handelt sich um eine sehr konservative Berechnung. Während ich diese Serie schreibe, ist am 28.02.2023 ein Artikel in der Stuttgarter Zeitung dazu erschienen: Aus einem Grundkapital des Vorläufers der Bundesbank (Gesetz Nr. 60) von 100 Millionen Mark wurden sagenhafte 282 Milliarden Euro (ca. 551 Milliarden Mark).

ANZEIGE

Bestellen: https://t.me/QUERDENKEN_711/5481

Den Artikel dazu findet ihr am Ende dieses Briefs. Nicht nur die Banken und deren Besitzer sondern auch Menschen, die bereits Geld haben, werden immer reicher, ohne dass sie etwas dafür tun müssen.

Rudolf Steiner äußerte sich in seinem Vortrag «Füreinander leben ist möglich» im Jahr 1918 wie folgt:

«Es gibt heute etwas höchst Unnatürliches in der sozialen Ordnung: Das besteht darin, dass das Geld sich vermehrt, wenn man es bloß hat. Man legt es auf eine Bank und bekommt Zinsen. Das ist das Unnatürlichste, was es geben kann, es ist eigentlich bloßer Unsinn. Man tut gar nichts, man legt sein Geld auf die Bank, das man vielleicht auch nicht erarbeitet hat, und bekommt Zinsen dafür. Das ist völliger Unsinn!»

Staatsfinanzierung

Das gleiche Prinzip gilt, wenn die Europäische Zentralbank (EZB) Geld zur Staatsfinanzierung erzeugt. Es macht dabei auch keinen Unterschied, wenn Anleihen genutzt werden (= Nutzung vorhandenes Vermögen privater oder institutioneller Anleger). Sobald Banken bzw. Investoren in die Staatsfinanzierung eingebunden sind, entsteht für die Menschen ein Zwang zur Arbeit: zur Zahlung der Zinsen für Geld, das aus dem Nichts erzeugt wird. Hier lautet dann die Formel: Tausche Lebens-/Arbeitszeit gegen Nichts. Ein denkbar schlechtes Geschäft.

Abonnieren um weiterzulesen

Da die Staatsverschuldung des Staates permanent steigt, steigen auch die Zinszahlungen jedes Jahr an. Im Bundeshaushalt steigen die Zinszahlungen

von 3,5 Mrd. Euro in 2021

auf 29,5 Mrd. Euro in 2023

durch die Zinserhöhungen der EZB. Ein Plus von 26 Mrd. Euro, das andern wichtigen Stellen fehlt. Der Bürger wird doppelt enteignet:

Durch die Inflation, die durch die Geldmengenausweitung der EZB geschaffen wurde

Durch die Zinserhöhungen, die zur «Inflationsbekämpfung» notwendig sind.Der Staatssekretär im Bundesfinanzministerium, Manfred Overhaus, bestätigt schon 1999: «In einer langfristigen Betrachtung kann man also ganz klar sagen, dass sich diese Veranstaltung nicht gelohnt hat. Denn hätten wir dauerhaft auf Kredite verzichtet, müssten wir heute keine Zinsausgaben leisten und hätten aber für Investitionen genauso viel ausgegeben wie bisher; denn in dieser Rechnung sind die Investitionsausgaben voll aus Steuermittel finanziert worden, weil die Krediteinnahmen für die Zinsausgaben verbraucht wurden.»

In der Stuttgarter Zeitung vom 02.03.2023 steht passenderweise: «Rechnungshof warnt vor Kontrollverlust: die Schulden des Bundes belaufen sich inzwischen auf 2,1 Billionen (!!!) Euro.» Natürlich bleibt die Meldung unkommentiert und ein Kontext zum Geldsystem wird von der Redaktion nicht hergestellt. Ich schreibe also diesen Text offenbar zur genau richtigen Zeit.

Vermögensumverteilung durch Zinsen

Bisher war ich der irrigen Meinung, das ich mich dem Zins-Effekt weitgehend entziehen kann, weil ich auf Kredite verzichtet und auch mein Konto nicht überzogen habe.

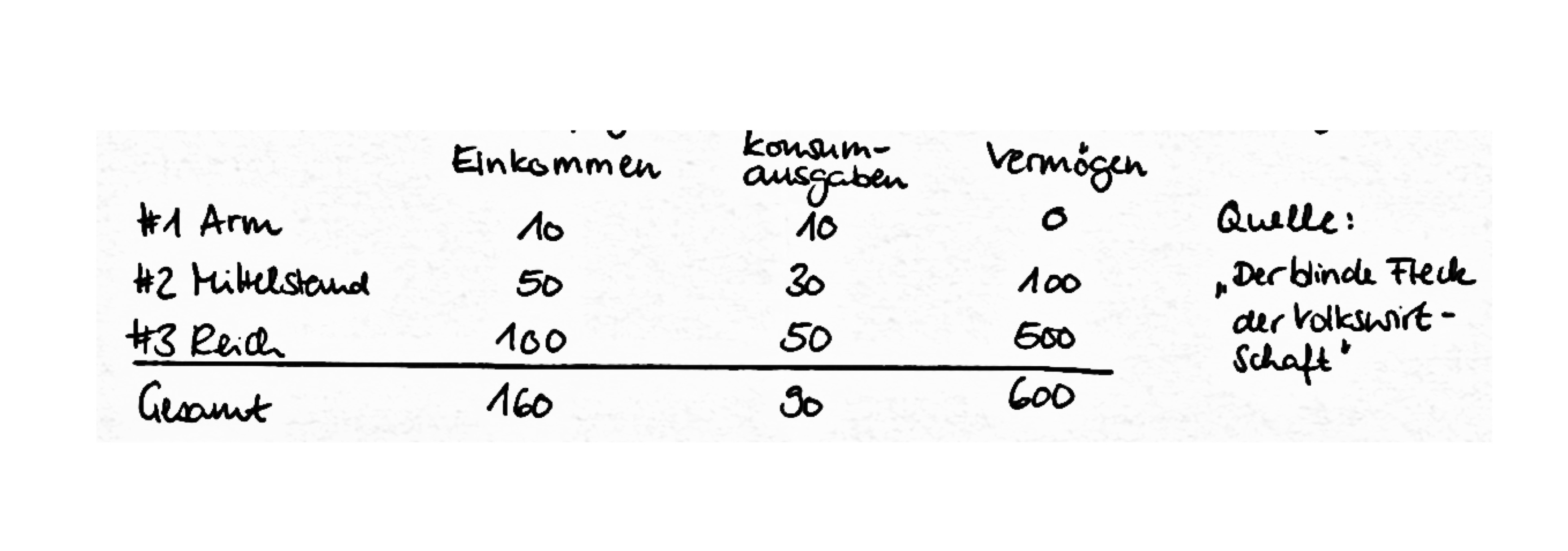

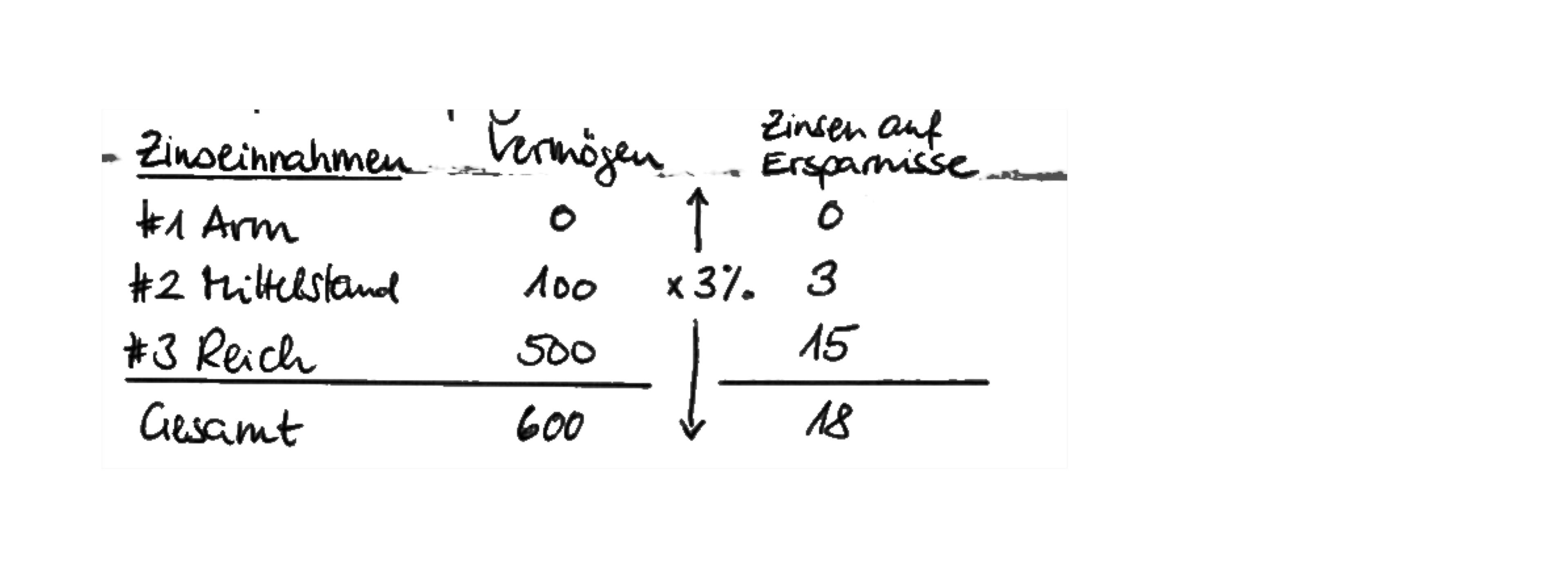

Das ist aber ein Trugschluss: da Unternehmen die sogenannten Kapitalkosten für Eigenkapital und Fremdkapital (Kredite) in ihre Preise miteinberechnen, zahlt jeder von uns bei jedem Kauf eines Produktes auch einen Zinsanteil. Dieser Effekt ist sehr krass und sorgt für eine permanente Umverteilung von unten nach oben. Das möchte ich mit folgendem Beispiel verdeutlichen, bei dem es die folgenden drei Gruppen von Haushalten gibt:

Die Vermögen von 600 wird innerhalb des Geldkreislaufs von den Unternehmen mit 3% verzinst. Insgesamt fallen damit Zinserträge von 18 an, die wie folgt verteilt sind:

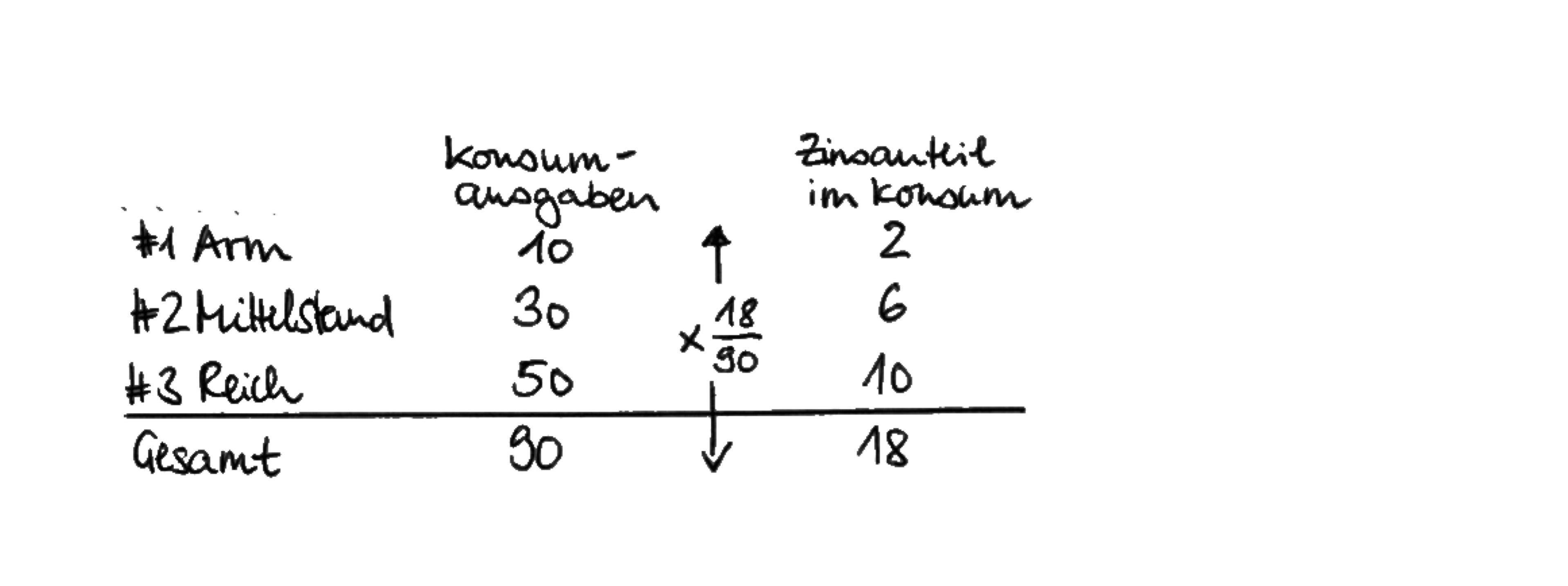

Diese Zinsen sind in den Verkaufspreisen der Produkte (Konsumausgaben) einkalkuliert. Dadurch ergeben sich folgende Zinsanteile in den Konsumausgaben:

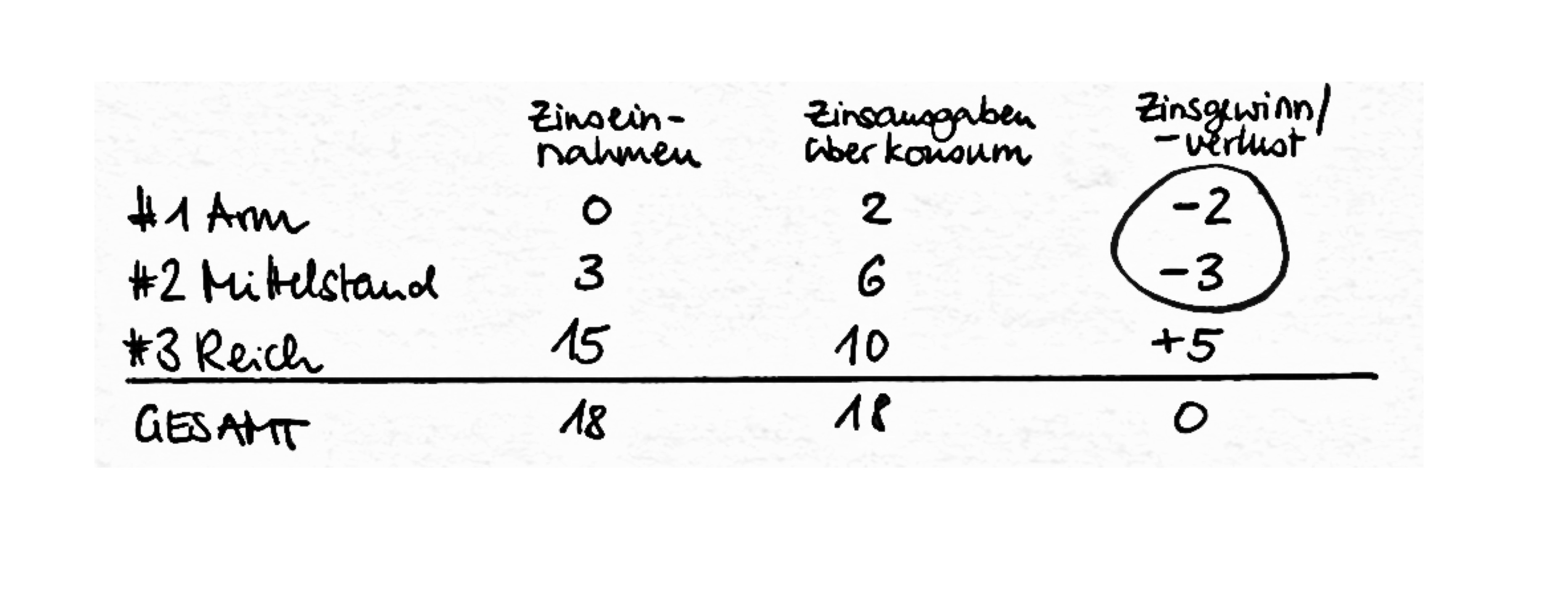

Insgesamt ergibt sich damit für die 3 Gruppen folgendes Bild:

Dieses Beispiel zeigt, dass die beiden Gruppen #1 Arm und #2 Mittelstand Zinsverlierer sind und nur die Gruppe #3 Reich als Zinsgewinner hervorgeht. Wichtig ist bei dieser Betrachtung, dass auch die Gruppe #3 Reich zum Zinsverlierer wird, sobald wir eine Gruppe #4 Superreich hinzufügen mit einem Einkommen von 500, Konsumausgaben von 200 und einem Vermögen von 5.000. Es ist wirklich sehr spannend, das einmal selbst durchzurechnen und zu sehen, was passiert. Das Zins-System ist ein Pyramidensystem und sorgt für eine permanente Umverteilung von unten nach oben. Von Arm und Mittelstand zu Reich und Superreich. Das Geld- und Zinssystem ist ein Machtmittel, mit dem Reiche Arme zur Arbeit zwingen. Es macht Arme noch ärmer und Reiche noch reicher. Es ist wichtig, dass mit Reich die Gruppe der Superreichen Milliardäre gemeint ist. Das Zinseszins-System ist exponentiell, toxisch und zerstörerisch. Das Geldsystem ist zutiefst ungerecht. Trotzdem nutzen wir es alle weiter!? Bis jetzt!

Wir müssen neue Geldsysteme ausprobieren und im Alltag nutzen. Solange wir das alte System täglich weiterverwenden, wird nichts Neues entstehen. Inwieweit bitcoin auch die dargestellten Probleme löst, prüfe ich gerade.

Ich wünsche Euch Licht und dankbare Geborgenheit im Fluss des Lebens!

Euer Michael

*

ANZEIGE

Schon gelesen?

Eine Vorbemerkung zu Michael Ballwegs Serie «Wir sind das System»

«Michael, sie werden es bereuen, dass sie Dich so lange eingesperrt und Dir so viel Zeit zum Nachdenken gegeben haben.» Die größte Protestbewegung in Deutschland in den vergangenen 3 Jahren war nicht Fridays for Future, nicht die Letzte Generation, sondern die Bewegung für Grund- und Menschenrechte, nachdem diese in Zeiten der Corona-Massnahmen massivst …

Quellen:

1) Rudolf Steiner Füreinander leben ist möglich (1918). [Anm. d. Red.: Siehe auch KERNPUNKTE NO. 7/2023].

2) Stefan Wehmeier «Der blinde Fleck der Volkswirtschaftslehre».

3) Bernadette von Dreien «Christina Band 1», 978-3-905831-48-1.

4) Helmut Creutz «Das Geldsyndrom 2012», 978-3-8107-0140-4

5)